Mit seiner Entscheidung in Sachen Fenix International zementiert der EuGH die Vorgaben für umsatzsteuerliche Abrechnungen auf Social-Media-Plattformen. Dabei kommt es zu ganz unterschiedlichen Auswirkungen für Influencer/Streamer und Plattformbetreiber.

Ausgangsfall

Fenix International betreibt aus dem Vereinigten Königreich die Social-Media-Plattform OnlyFans. Die Plattform steht Usern auf der ganzen Welt zur Verfügung, die in „Creator“ und „Fans“ unterteilt sind. Jeder Creator hat ein Profil, in das er Inhalte wie Fotos, Videos und Nachrichten hochlädt und einstellt, auf welche die Fans durch einmalige Zahlungen oder durch Zahlung eines monatlichen Abonnements zugreifen können. Fenix legt den Mindestbetrag für Abonnements und „donations“ fest, ebenso wie die AGB für die Plattform. Darüber hinaus ist Fenix für den Einzug und die Verteilung der von den Fans über einen Zahlungsdienstleister entrichteten Zahlungen verantwortlich. Fenix zieht 20 % als Gebühr von jeder Zahlung an einen Creator ab und wendet auf den abgezogenen Betrag einen Mehrwertsteuersatz von 20 % (UK) an, der in den von Fenix ausgestellten Rechnungen ausgewiesen wird. Alle Zahlungen erscheinen auf dem Kontoauszug des Fans als Zahlungen auf das Konto von Fenix.

Hingegen forderte die britische Steuerbehörde (HMRC), die der Ansicht war, dass Fenix als im eigenen Namen handelnd anzusehen sei, Fenix auf, die Mehrwertsteuer auf den gesamten von einem Fan erhaltenen Betrag zu entrichten und nicht nur auf die 20 % dieses Betrags, die Fenix als Entgelt berechnete.

Fenix erhob dagegen Klage vor dem britisch First-tier Tax Tribunal und focht die Gültigkeit der Rechtsgrundlage der Steuerbescheide und deren Höhe an. Zur Begründung der Klage machte Fenix geltend, dass der maßgebliche Art. 9a MwStDVO nicht von Art. 28 MwStSystRL gedeckt sei. Durch die Anwendung von Art. 9a würde die Steuerlast zu Unrecht auf Social-Media-Plattformen verlagert. In der Praxis sei es gerade für solche Plattformen unmöglich, die in Art. 9a aufgestellte Vermutung umzukehren. Dazu befragte das britische Gericht den EuGH.

Rechtslage in Deutschland

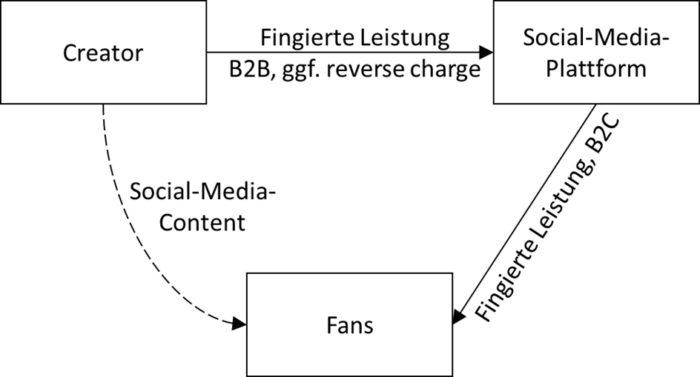

In Deutschland wird Art. 9a MwStDVO durch § 3 Abs. 11a UStG umgesetzt. Anstelle der Besteuerung von Leistungen zwischen Creator und Fans wird eine Dienstleistungskommission unter Einschaltung der Social-Media-Plattform fingiert.

Die Social-Media-Plattform wird danach als Kommissionär behandelt. Sie gilt als Empfänger einer Leistung des Creators (Kommittent) und Erbringer derselben Leistung an die Fans. Der Creator tritt aus umsatzsteuerlicher Sicht gegenüber den Fans nicht mehr in Erscheinung. Seine Leistung berechnet er B2B an die Social-Media-Plattform. Erfolgt diese Leistung grenzüberschreitend, kommt es regelmäßig zum Übergang der Steuerschuldnerschaft auf die Plattform. Diese wiederum berechnet die (fiktive) Leistung an die Fans. Soweit es sich dabei um elektronische Dienstleistungen handelt, was im Social-Media-Bereich häufig der Fall ist, wird die Leistung am Sitzort der Fans besteuert. Zur Vermeidung einer Registrierung an den Sitzorten der Empfänger kann die Umsatzsteuer dann im Rahmen des One-Stop-Shop-Verfahrens deklariert werden. Ohne die fingierte Dienstleistungskommission fiele diese Aufgabe dem Creator zu.

Entscheidung des Gerichtshofs

Der EuGH stellte in Übereinstimmung mit den Schlussanträgen des Generalanwalts fest, dass die angefochtene Bestimmung des Art. 9a MwStDVO mit den wesentlichen allgemeinen Zielen der Mehrwertsteuerrichtlinie und deren Artikel 28 übereinstimmt. Die angefochtene Bestimmung soll die einheitliche Anwendung des geltenden Mehrwertsteuersystems, insbesondere in Bezug auf die Besteuerung von Dienstleistungen, die auf elektronischem Wege an einen Nichtsteuerpflichtigen erbracht werden, gewährleisten. Der Gerichtshof kommt sodann zu dem Ergebnis, dass die angefochtene Bestimmung für die einheitliche Durchführung der Mehrwertsteuerrichtlinie nützlich und sogar notwendig ist, da ein Interesse daran besteht, die Rechtssicherheit für die Erbringer von Dienstleistungen zu gewährleisten und eine Doppel- oder Nichtbesteuerung zu vermeiden, die sich aus unterschiedlichen Durchführungsvorschriften in den Mitgliedstaaten ergeben hätte (Urteil vom 28. Februar 2023, Rs. C‑695/20).

Praktische Konequenzen

Leidtragende der Entscheidung sind zweifelsfrei die Social-Media-Plattformen. Denn die Portale sind nach der Entscheidung allein für die Umsatzbesteuerung der Leistungen an die Fans und Zuschauer verantwortlich. Soweit es sich um elektronische Dienstleistungen handelt, muss der Sitzort der Zuschauer ermittelt werden, weil sich danach Leistungsort und Besteuerungsregime richten. Hinzu kommt, dass die Bemessungsgrundlage der Plattformleistung auch den Vergütungsanteil der Creator umfasst. Wurde bislang lediglich die Provision versteuert, drohen der jeweiligen Plattform nunmehr enorme Steuernachforderungen. Allein die britische Regierung geht davon aus, dass die Anwendung von Art. 9a MwStDVO für Zeiträume zwischen 2015 und 2020 über drei Milliarden Euro in die Staatskasse spült. Auch in Deutschland wurde der maßgebliche § 3 Abs. 11a UStG im Bereich Social Media bislang eher zurückhaltend angewendet.

Auf der anderen Seite erweist sich die Entscheidung für Creator als großer Vorteil. Wurde in der Vergangenheit Umsatzsteuer für Leistungen auf den Plattformen abgeführt, sollte nunmehr eine Erstattung geprüft werden. Diese Möglichkeit der Erstattung besteht gleichermaßen für deutsche wie für ausländische Umsatzsteuer, die über das One-Stop-Shop-Verfahren deklariert wurde.

Gegenüber den Plattformen können Creator hingegen B2B abrechnen. Erfolgt diese Abrechnung grenzüberschreitend, können Rechnungen generell netto ohne Umsatzsteuer unter Hinweis auf das Reverse Charge-Verfahren gestellt werden.